Dividend Growth Investing: O que é?

Investir no crescimento de dividendos está na moda nas redes sociais. Em que consiste e como funciona este método? Porque é que eu não o sigo?

Bem-vindo!

Hoje venho-te falar de uma estratégia bastante conhecida de investimento e que é utilizada por muitos investidores particulares: Dividend Growth Investing.

No Twitter sigo várias pessoas que seguem este método e são bastante vocais. As vantagens desta estratégia parecem-me óbvias, no entanto também tem algumas desvantagens em relação a outras mais passivas, e é isso mesmo que vou detalhar.

Dividendos

Dividendos são pagamento feitos pela empresa para os acionistas. Por exemplo, se uma empresa pretende pagar $1 por ação, um acionista com 10 ações receberá $10 em dividendos.

Porque é que uma empresa pagaria a acionistas em vez de ficar com o dinheiro para si?

Porque dinheiro parado está a perder poder de compra e, se a empresa não consegue obter um investimento com uma rentabilidade para tal dinheiro, é preferível pagar aos acionistas para que estes sejam recompensados e continuem a investir na empresa.

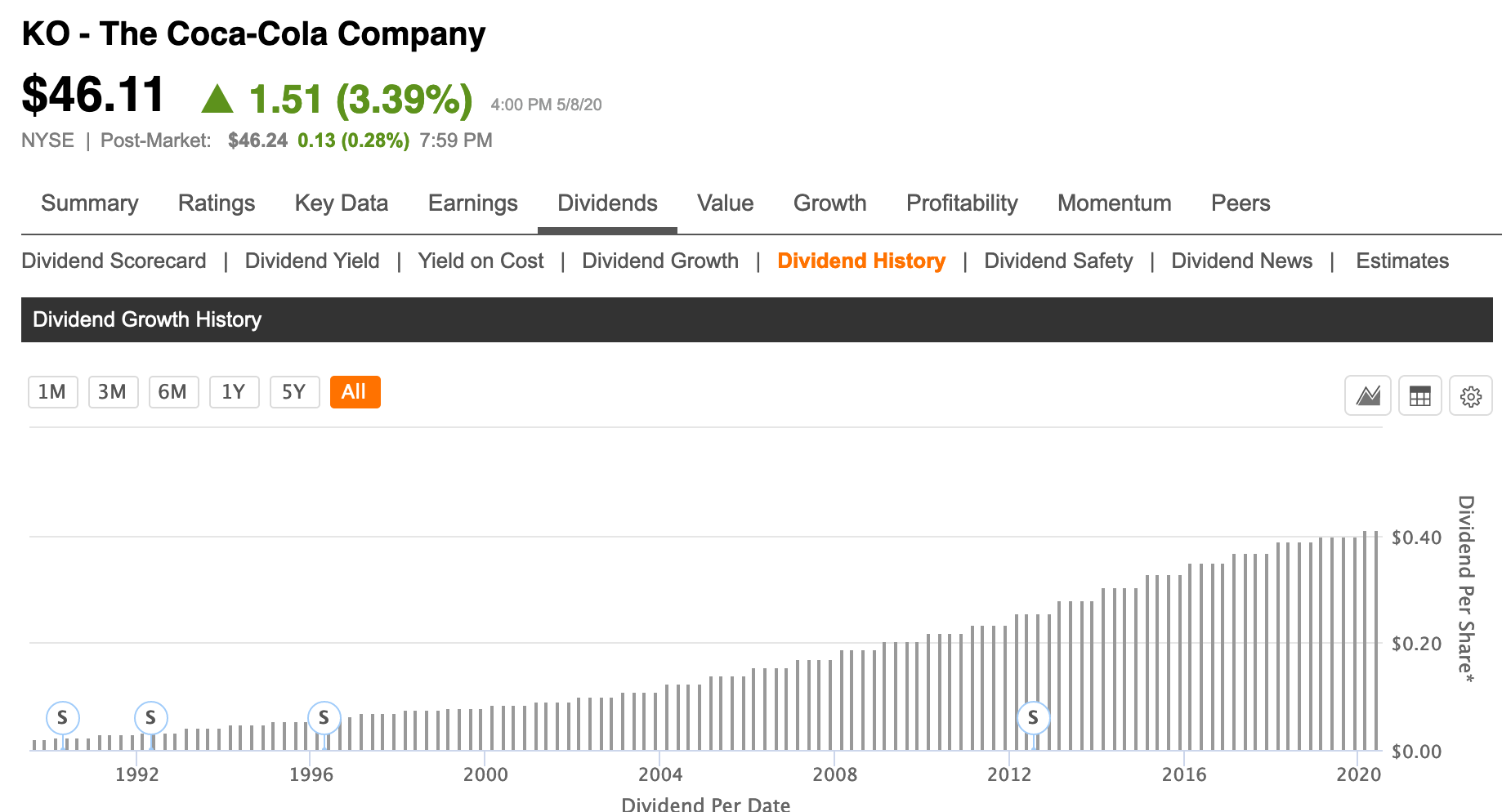

Normalmente são empresas com poucas possibilidades de investimento que distribuem dividendos e estas tendem a ser as companhias mais maduras, ou seja, cujo crescimento já não é tão acelerado. Por exemplo, podemos ver o caso da Coca-Cola, Pepsi e Johnson & Johnson, que distribuem dividendos e contrastam com empresas focadas na sua expansão e utilizam o seu lucro para reinvestir no seu negócio, como é o caso da Amazon, Facebook e Alphabet (Google).

Geralmente, quando uma empresa inicia a distribuição de dividendos, a expectativa dos investidores é que essa política se mantenha indefinidamente, isto é, que continue a pagar dividendos no futuro. Além do mais, algumas empresas que seguem uma política de crescimento de dividendos anual, aumentando o valor do dividendo pago por ação a cada ano. Companhias como Coca-Cola e Johnson & Johnson seguem esta política e têm aumentado o seu dividendo nos últimos 50 e muitos anos.

Empresas capazes de manter esta distribuição crescente são associadas, de modo geral, a uma boa posição financeira e crescimento sustentável. Por outro lado, o corte de dividendo é comummente visto como um sinal de que a firma se encontra num estado financeiro menos agradável.

Devo sublinhar que distribuir dividendos não é sinónimo de estabilidade financeira, assim como não distribuir dividendos também não significa que a empresa esteja em crescimento.

Há firmas que, de maneira a manter o seu histórico de distribuição de dividendos, decidem contrair dívida para conseguir pagar o dividendo.

Enquanto é positivo que mantenham o seu histórico, recorrer a dívida para o fazer pode significar que a liderança valoriza mais o dividendo que ter umas finanças estáveis. Este é um ponto controverso, dado que certos investidores preferem receber o dividendo, mas outros acreditam que é uma má decisão e preferiam ver o dividendo suspenso até o estado finança da empresa melhorar.

Pessoalmente, creio que utilizar dívida para distribuir dividendos é alarmante e vai contra o objetivo da distribuição de dividendos, que é repartir o lucro da empresa pelos acionistas.

Do outro lado da moeda, há empresas que não repartem dividendo uma vez que acreditam que conseguem obter rendimentos aceitáveis com os seus investimentos e, por conseguinte, conseguem oferecer o retorno ao acionista através da valorização da ação.

Um famoso exemplo é Berkshire Hathaway, de Warren Buffett, que não distribui dividendos, apesar de ter maturidade e estabilidade financeira para tal. Warren Buffet explica a razão para esta filosofia na sua carta aos acionistas de 2012 (pp. 19-21), que eu creio que é uma excelente leitura para quem estiver interessado.

Dividend Growth Investing (DGI)

Dividend Growth Investing é uma estratégia de investimento que se baseia em empresas que repartem dividendos com o objetivo de que estes crescem ao longo do tempo. Fundamentalmente, baseia-se nas seguintes premissas:

- Empresas que distribuíram dividendos no passado muito provavelmente irão continuar a distribuir dividendos no futuro

- Empresas pretendem aumentar consecutivamente o valor do dividendo repartido por ação

A primeira premissa oferece alguma segurança ao investidor uma vez que a maioria das empresas pretende manter a distribuição de dividendos. Parar a repartição de dividendos é geralmente um sinal de que algo está mal com a finanças da empresa e, por isso, as empresas têm um incentivo a manter a sua distribuição.

A segunda premissa cunha a parte de growth (crescimento) em Dividend Growth Investing. À medida que uma empresa cresce, as suas margens aumentam e/ou as suas possibilidades de expansão diminuem, a firma tem tendência a aumentar o dividendo repartido pelos acionistas.

Este crescimento é normalmente pequeno, de modo a ser um aumento de dividendo sustentável: lembra-te que subir demasiado o dividendo pode significar ter de o cortar no próximo trimestre, portanto as empresas tendem a ser conservadoras ao incrementar o valor do dividendo.

Além disso, à medida que os anos passam, o crescimento do dividendo também sofre do juro composto. Por exemplo, um dividendo de $1 subindo 10% em trimestres seguidos não resulta em $1.20, mas em $1.21. Ao fim de 10 incrementos de 10%, o dividendo por ação chega a $2.59.

Este crescimento do dividendo leva-nos ao ponto mais importante de DGI: à medida que o tempo passa, o dividendo aumenta, mas o preço pago pela ação mantém-se.

Antes de um exemplo, há duas métricas com que nos devemos familiarizar: dividend yield e yield on cost.

A dividend yield, ou algo como “rentabilidade do dividendo” em português, representa a rentabilidade do dividendo em relação preço de uma ação e é calculada como:

dividend yield = dividendo anual/preço da açãoIsto é, dada uma ação a $100, um dividendo de $3 oferece uma rentabilidade de 3% sobre o preço da ação. Esta medida é útil ao comparar várias empresas para perceber quais são mais rentáveis a nível de dividendo. É importante notar que uma empresa com uma dividend yield não significa que seja melhor; há que analisar outras métricas também.

A yield on cost (YOC) é a rentabilidade do dividendo no custo da ação. Imagino que pareça que é a mesma definição que a dividend yield, contudo a diferença é que a yield on cost é calculada no preço de compra da ação::

yield on cost = dividendo anual atual/preço de compra da açãoOu seja, se eu comprei uma ação há dois anos a $100 e agora distribui $6 (apesar de no início poder ter oferecido $5) em dividendos por ação, a yield on cost é agora de 6%. Esta métrica é utilizada para perceber a rentabilidade da carteira. À medida que o tempo passa, o incremento do dividendo deverá aumentar esta yield on cost, aumentando a rentabilidade para o investidor.

Digamos que comprámos uma ação a $100 que distribui $3 em dividendos anuais. Isto resulta num dividend yield (calculado como dividendo anual/preço da ação) de 3%. No entanto, se este dividendo crescer a 10% anual, passados dois anos recebemos um dividendo de $3.63. No entanto, o valor de compra é o mesmo, pelo que o yield on cost é agora de 3.63%, ou seja, agora recebemos 3.63% do custo da ação, ao invés de 3%. À medida que o tempo passa, a ideia é que os dividendos continuem a crescer e os investidores recebam cada vez mais dinheiros das empresas em que são acionistas.

Vantagens

Resumindo, a estratégia DGI tem algumas vantagens em relação a outras estratégias de investimento, nomeadamente:

- Receita consistente: uma vez que as empresas não pretendem reduzir o pagamento de dividendos para os acionistas, os dividendos são mais fáceis de prever do que o valor futuro de uma ação. Isto permite que o investidor consiga planear melhor o seu rendimento futuro para, por exemplo, pagar as suas despesas na reforma;

- Menor volatilidade: dividend aristocrats, empresas que pertencem ao S&P 500 e aumentam o seu dividendo há pelo menos 25 anos consecutivos, sofreram de uma volatilidade um pouco mais baixa que o S&P 500 entre 1990 e 2018 (fonte, página 11), providenciando aos investidores um percurso menos sinuoso para os seus investimentos;

- Boa rentabilidade: dividend aristocrats ofereceram uma rentabilidade um pouco acima do S&P 500 entre 1990 e 2018 (fonte, página 11);

- Relativamente passivo: uma vez escolhidas as empresas em que investir, o investidor à partida não terá que investigar as finanças da firma tão frequentemente como alguém que siga uma estratégia de growth (focada no crescimento do preço da ação)

Até agora, DGI apenas parece ter vantagens: compramos uma ação e o dividendo, à partida, vai subindo sem fazer nada. O verdadeiro passive income, não? Bem, depende do alvo da comparação. Consegues pensar em alguma desvantagem?

Desvantagens

Como seria de esperar, Dividend Growth Investing tem algumas desvantagens, tal como qualquer estratégia:

- Investidores tendem a ignorar a valorização das ações: Uma vez que a estratégia apenas se foca em empresas que distribuem dividendos, muitos investidores tendem a ignorar o potencial crescimento do preço das ações, que é importante na criação de riqueza. Uma empresa que distribua $10 em dividendos ou cujo preço suba $10 é teoricamente exatamente igual. Na realidade, na prática o segundo é melhor, uma vez que não é taxado, mas veremos melhor abaixo;

- Relativemente ativo: Comparado com investir num fundo de índice, DGI é uma estratégia ativa, uma vez que o investidor tem de monitorizar as empresas para confirmar se se mantêm em bom estado, se as finanças estão estáveis e se faz sentido manter o investimento ou vender as ações;

- Declaração de Rendimentos: Ao receber um dividendo, o investidor tem de o declarar no IRS, o que implica gastar o seu tempo ou contratar alguém para o fazer. Apesar da introdução de um dividendo no sistema das finanças não demorar muito tempo, a acumulação dos dividendos recebidos ao longo do ano pode transformar-se num trabalho aborrecido e que precisa de algum tempo. Se o investidor já necessita de um contabilista para outras questões, esta desvantagem muito provavelemtne não se aplicará;

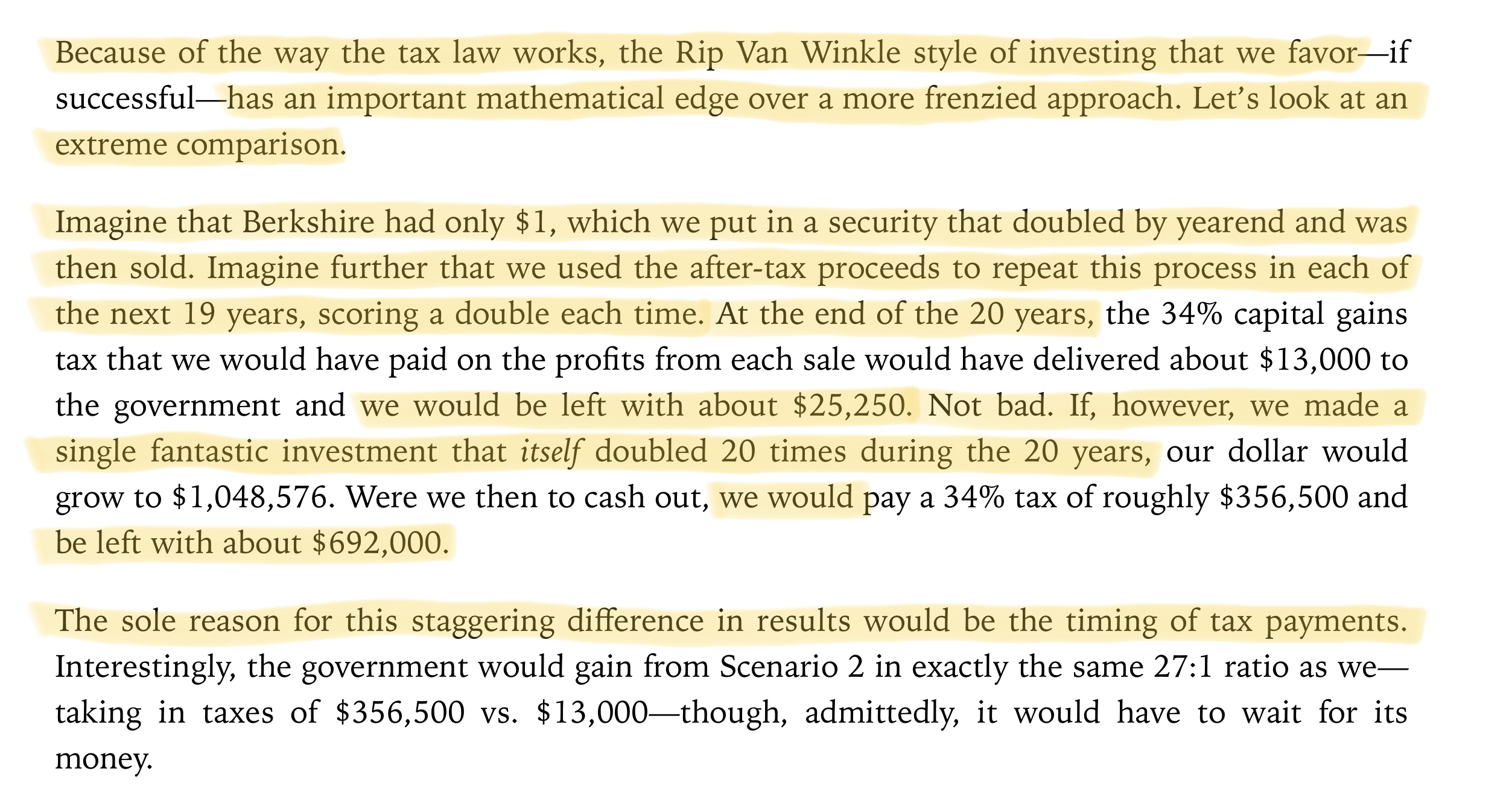

- Fiscalmente ineficiente: Mais importante, os dividendos são geralmente taxados a 28%, portanto são 28% a menos que poderiam estar a capitalizar para o investidor. Isto coloca o investidor que recebe dividendos um passo atrás do investidor que utiliza fundos de acumulação porque terá necessariamente menos capital a rentabilizar. Este conceito de atrasar tanto quanto possível o pagamento de impostos é extremamente benéfico para o investidor, como Warren Buffet explica na carta da Berkshire Hathaway de 1989:

Concluindo, os dividendos são, sem dúvida, uma fonte de retorno importantíssma. Contudo, deve ser tido em conta que a sua distribuição é apenas uma maneira de recompensar o acionista. A rentabilidade total de uma ação ou fundo deve contabilizar não só o dividendo, nem só a sua valorização, mas ambos! Dividend Growth Investing, como outras estratégias ativas, têm problemas similares, como necessidade de monitorização e ineficiência fiscal, mas têm outras vantagens que podem ser úteis para o investidor.

Pessoalmente, as duas razões mais fortes que levam a que não siga uma estratégia de DGI (apesar de ter seguido uma estratégia semelhante no passado), são a necessidade de monitorizar constamente os investimentos, que não tenho de fazer investindo num ETF mundial; e o benefício do Tax Deferred Compounding, que os ETFs cumulativos já usufruem por defeito.

Espero que o artigo tenha sido útil! Segues uma estratégia de Dividend Growth Investing? Se sim, porquê? Quais são os teus objetivos? Se não, qual segues e porquê? Gostava muito de ouvir o teu ponto de vista!